Je kunt ervoor kiezen om zelf extra te sparen voor je pensioen. De premie die je inlegt bij SPF is, zoals je in de vorige les zag, een stuk lager dan die van een fysiotherapeut die inlegt bij PFZW. Je kunt extra pensioen sparen mét belastingvoordeel. In deze les lees je hoe dit werkt.

Wil je weten of jij extra moet sparen? Doe dan de Pensioenschijf-van-vijf van het NIBUD.

Hoeveel mag je extra beleggen en/of sparen?

Doordat we binnen het SPF “relatief weinig” pensioenpremie inleggen blijft er fiscaal gezien ruimte over om meer in te leggen.

Pensioenpremie leggen we bruto in. Hierover betalen we dus nu geen inkomsten- en vermogensbelasting, maar wanneer we met pensioen zijn. De belastingen op inkomen zijn dan lager, daarom houd je in de toekomst meer geld over. Je hebt hier dus een belastingvoordeel bij. Door dit voordeel heeft de overheid in Nederland vastgelegd dat je een maximaal bedrag per jaar mag sparen voor pensioen. De ruimte tussen de pensioenpremie die je dit jaar al hebt ingelegd en de pensioenpremie die je maximaal mag inleggen heet de jaarruimte.

Je mag het geld dat je niet inlegt via SPF gebruiken om zelf pensioen te sparen. Dit wordt ook wel banksparen genoemd. Op belastingdienst.nl vind je hier aanvullende informatie over. Je kunt jouw jaarruimte berekenen via deze rekentool van de Belastingdienst.

Je mag sinds 2023 tot tien jaar terug je pensioentekort opvullen. Je pensioentekort is gelijk aan je jaarruimte. Dit is ingewikkelde materie, als je een of meerdere van deze opties overweegt, is het goed om hierover advies te vragen bij een financieel adviseur of een pensioenplanner.

Wist je dat…?

Je als fysiotherapeut ook extra pensioen kunt sparen bij het SPF? Je kunt vrijwillig 11%, 22% of 33% extra premie inleggen. Je kunt deze optie elk jaar wijzigen. Dit geeft je de mogelijkheid om flexibel extra pensioen bij te sparen of beleggen. Ook deze premie kun je weer aftrekken bij je belastingaangifte.

Extra sparen via een bankspaarrekening

Je kunt ook buiten je pensioenfonds om extra geld opzij zetten mét belastingvoordeel. Dit doe je bijvoorbeeld via een bankspaarrekening. Meer informatie hierover vind je op de website wijzeringeldzaken.nl of de website van het NIBUD.

Op de website nuietsdoenaanjepensioen.nl lees je wanneer je iets aan je pensioen moet aanpassen. Bijvoorbeeld als je een nieuwe baan hebt, je gaat samenwonen of als je een kind krijgt. Denk dus niet pas met aan je pensioen als je (bijna) met pensioen gaat!

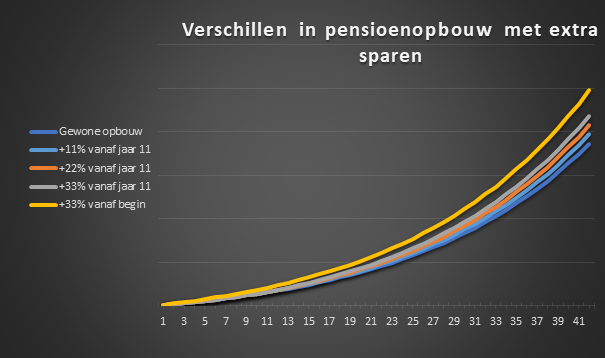

Deze twee grafieken laten de verschillen zien in de hoeveelheid pensioen die je uiteindelijk opbouwt. Het betreft hier om de gemiddelde prognoses. Als je vanaf jaar 1 extra opbouwt, kom je aan het eind het percentage dat je extra opbouwt hoger uit. Ga je vanaf het 11e jaar extra pensioen opbouwen, dan kom je zelfs met 33% extra opbouw nog maar 17% hoger uit na 42 jaar.

Is extra pensioen sparen iets voor jou?

Je pensioengeld zet je vast. Dit betekent dat je hier niet bij kunt. Het is een spaarpot voor de (verre) toekomst. Zet dus geld opzij wat je kunt missen. Een klein bedrag elke maand opzij zetten, kan over veertig jaar alsnog een grote pot geld opleveren. Ook kun je bijvoorbeeld kiezen om een extra bonus die je krijgt te gebruiken voor het sparen van je pensioen.

Je hoeft niet per se je geld vast te zetten in een pensioenfonds, lijfrente of bankspaarrekening. Je kunt er ook voor kiezen om het geld te beleggen, je hypotheek mee af te lossen of iets anders. Meer hierover lees je in de volgende les.